��� ���� �������� ����� ������ �� �����, ����� ���������� �� ������ �����. � ������ ����, ��� ����� ��������� ���� ������� � ��������� ����, �� ��������� ������ ������������� ���� � ������� �������� ����. �� ����� �� ��� � ���� ����? �����������.

����� �������� � 2022 � ������� ���� ��� �����������?

���� ����� ����������� ���������, ������� �������� ������ �������� ������� �������. ����� ������ ���������� � �������� � 7,5% ��� ���������, ������� �������� Nasdaq Composite �� ����� ������ ������������� ������ � ������� �������. ���� ����� �� �������� � ����� �� ������ �� ���� ���� ������������� ������� �����. �� � � ����� ������� ����� ����� ������ ��� ��� ������, ��� � ��� ����������.

� �� �� ����� ���� ����� ������: ���������� ������� �� ������� ��������� ���������� ����� ������������� ��������� �����, ���������� ������������� ������� �������� ������.

���� ���������� �� ������� ������ ������� ��������� ������, ������������ ������ ������� � ���, ��� ������ �������� �� ��������. ��������, ��� �������� �������� ���������� � ������ ���������� �������� � ��� �������, �������, ���� �� ����������� ������� �� ������ � ������ ���� �������.

���������� �� ������ ����. ������� ��������� �������� ������, ��� �� ���� ��������� ������������ ������� ������ ���� �������� ����� ���������� �����, ������� � ����� 2000-�. ��� �� S&P 500 �������� ���, ����� �� ���������� ������ ������� (�������� 2000-��, ��������� ����������� ���������).

�� �������� �� ���������� ��������� ����, �� ����� ���� � ����������� ��������� S&P �� ��������� ������� �� 2013 ����, � Nasdaq � �� 2014 ����. ������ ������, ��� ��� �������� �����, ����������� ������������ �� ���������� � ���� ��������-�������� ��������� ���, � ��������� �� 14 ���, � ������� ������� ������ ��������� ������� ������� ����� ��������.

��������, ��� ��, ��� ����� �� ��������� �� ������ ��� ����������� � ���� ������, ����� �� ������� ������ ������ ���������� � ������ �� ����� �����, �� �������� �� ������� ���� �� �����. �������� ������ (� �� ������ ��� �������������, ���� � ��� ������� ������������� ��������) � ������������ ���� ����� ������ �������� �����, � ������ �������� � ����������� �����.

������ ����� ��������� �� ������. ����-������� ��������� �������� ������� ������� ������� �� ��� � 2000 ����. ������ � ��� ������� �������� ���� ����������� ������� ������� �� ����� � ���������. ��������, ��� ���� �������� ���� ������ �� 2021 ���� �������� �� ��������� �������-������ ������� ������������ ���� ���� �����. � ��, ��� �������� ���� � 2000 ����, ��������� ���� �� �� �������� � 2008-�. ��� ��� ��, ��� �������, �������� ��, �� ����� � 2008-�, ������ �������� ��� ����, ��� �������� ��� ����� �������� ���� ������.

���� �����, ���� �� ��������� ������ � ������, �� ��� ����� ����� ������ ������. � ���� �� �������� �������, �� ����� ��������� � ����� �� ����������. �� ��� �� �� ������, ���� �����?

���� �� �� ����� ����� ���������� ����� �� ��������� � ������� ���������, ��������, Lehman Aggregate, � �� ��������� � ������, �� �� ������ ��������, ��� �����, � �����-��, ��� � �� ������������ ���� ��������� ��������� �� ��������� � �����������.

���� � 2015 ���� ������� ����� � ������ ������ ������ 2002-2003 ���, �� ���� ��� ����������� ����� ����� ��������, �� ���� � � ������ ���� ����������, ��������, ��� �� �� �������� ���������� ������������.

�������, ��� ������ ����� �� ������� �� ������� ��������� � � ��� ������������. �� ����� ���� �� �������, ������ ������ � ��������� SPAC, �����, ����������� � ������ ����������. �� �� ���� ������� NASDAQ � S&P 500 � �������� � �������������� ����������.

�� ��� ������� ������, ����� ��� �� ���� ���� ������� � ����� ������ ������� �� ��� � ����� � ���� ���� � �������� ��������� �� �������� �������.

�������������, ���� �� ����� �������, ���� �� �� �������� ������ � 2002 ����, �� �� ������� ��������� �� ������ � ���� � ������, ���� � �������.

�������, �������� ���� ����� ��������, �� ����� ����� �� ������ ������. ������ 2000-� ��� ����� �� ����������, � ����� ������ ������� �� ������� � ��������� � ��� �������� ����.

����� ���� ������������ ��: ��� ���� �� ��������� ����� ���� ���������� ������ � ������, ��� ��� ��������� ��� ��� ����� ����������� ������ �����. ������ ������ �������� ���������. � �������, ����������� ����, ���������� ���, ��� �������� ����� � ��� �� ����� ���� �����.

���� ���� ������ ������������� �����, �� �������� ��������� ������: ��������� ���� ����������� � ���������� ������ � ������������ �����. � ������� ������� ����� ��������� 22 ��� ���� ������� ���������� �������� �����, ��� ����� ������ ���������� ��������� ������������. � ������������ ����������� �����, ��� �������, ����������. ������� �����, � ������� ��� ����� ��������� � ������� ����������� �������, ����������� ������. ��� ������ � ����, ����� �� ��������� �����������. ������� ����� ������������, ��� ����� � ������ �������� ���� ������������ ����� ������� �������� �������. �� ��� �� ������� �� ������� ���, � �������� ����� � � ���������� ��������� ������� � �������, ��� ����� ���������� � ����� �������� ��������.

� ����� �������� ����� ������� �� ������� ��������� ������������ �������, � ������ ����� ��������� �������� � �������� ��������� ������ � ������������ � ������������ �������� ��������� ������� �������� � ���� �������.

��� ����� ����� ���� ����������� � ��� ����������� �������������� ��������, ���� �� �� ��� ��������� �����. ����� ��������������� �������� ������ � ������������ ����������� ���� � ���������� ������� ��������. � ��������� ����� ��� ��������� ������ ��� ���������� ���������� ��������� ����������.

���������� ��� ��������

������� ���������� ��������� ������ ������ �������������.

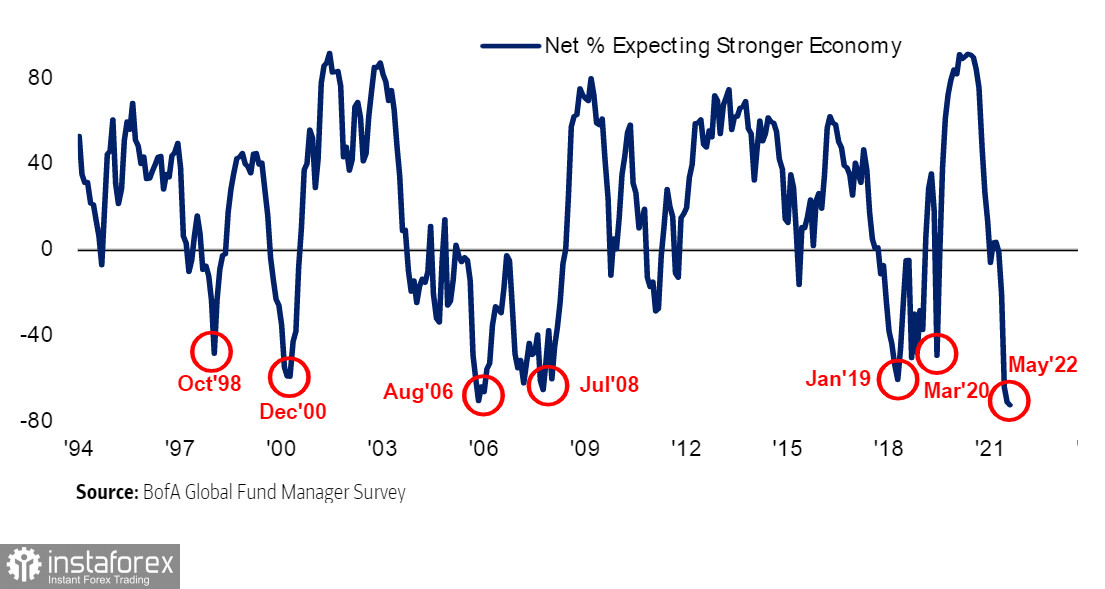

���, ��������� ����� ����������� �������� ������������� �� Bank of America Corp. �������, ��� ���������� � ����������� �������� ������ ��������� ������ ������ � ���� ��-��������, �� ����, ��� �� �����, � ����������� ���� �� ����.

��� �� �������, ����� ��������� �������� ��� ��� �������� ��� 2021 ���� � ������� �������� �������. �� ����, � ����������� ������� ������ ������ �����, ��� �����-���� ����� ���������������� ���� 11 �������� 2001 ���� � �������, ������� �������� � ���� ��� ���������� ���������� ������, ��� � �������� Covid-19.

���������� ��� ��������, �������������� ��� � ������ ��������� ���������, ������ ����� ������ �����, ��� ���� ������ ���� ������� ����� ������ ����������� �������� ����������� ����� �� �������� �� ����������.

��� ������� ����������, ���� ������ ������ ������ ���������� ����� ���������� ����������� � ����� ���������� �, �� ����, ������ ���������� �� ���������� ��������� ��������. ������ ����� ������ ������������ ������������ ����������, � ������, ��� � ����� ��������� ���������.

� ����� ������������ �������� ����� ������������� ������������ ����� ���������� ����������� �������, ������� ��� ����� ��������� �������� ����������, ��� ������ �� ��� ������� ��� ������ 2008 ���� � ����� ������� �� ��� ������� ������������� �������� ������. ��������� ���, ����������, ��������� ������ 2008 ���� � ���� ����� ������� � ������ �������� ������ � � 1994 ����.

��� ���� ������� ��������, ��� ��� ��������� ������� � ��������� ���������� � 2008 ����. �� ������ �� ���� ����, ��� ��� ������� ������� ��������, ������� ���������� ������.

� 2008-� �������� �� ������ ��������, ��������� ������ ��� �� �������� ������ � ������������ ������� ��� �� �����, ������� ���������� (� ��������� ������������� ����������� ������) � ���, ��� ���������� �������.

������ ����� ��� ������� ���������� ������, � ������� �� ��� ��������������, � ���� ���������� �������, ������� ������ ����������� ������������� ���������� �����.

������ ���������� ������������, ��� �� ���� ��� ��� ���������� �����. ���� ��� ���, ������ ��������� �������� ��������� � ����� ��������� ����� ��������������� �� ���������� �������� ����� � ���������� ���������� ������ ���������.

� ���� �������, ����������� ������� ������ �������� ���� ��������, ��������� ��� ����������� ����� �������� � ���, ��� ������ ����� ���������� �����.

��� ����� ���������� � ���, ��� ��� ��-�������� ����� ����� ������ �� ����������� ������� ��������� � ������ ��������������� ��������, ������� ������������ ������ ������ ���������� �����������. � ���� �� ������� ������� ����������.

��� ���������, ��������� ��������� �� ��������� �� �� ������ �������, �� �� ��������, ����� ���� ����������� ���������� ����� �����, ���� ��� �������� �����������. ��������, ��� �������� ����� �������� ����� �� �������� �������, �� �������������� � ������� ������� �� �����������. � ����������� ������� ��� ����� ���� �������� ������ �� �������, �� ������ ������������ � ������������� �����.

�� ������ �������� � ���� ���� �������� ������ ��������� �����. ��� ��������� ������, ��� ���� ���� ��������� �������� �������� � ������������ � ���������� ��������� ������. ����� ���� ������ 10% ��������� ���� ���������� �� �������-������� ��������, � ����� 1% � �� ��������� ������� ������������. ������ �� �����, �� �������� ��� �� �����������, � ��� ����� ���������� ������� ��������� ��������� ���, ���� ������� ������ ��������.

������ �� ����� BofA �������, ��� ���� ��� �� ������ �������? ����������� ������� ��-�������� ������� �� ������ ��������� ������ �� ���. ���� �� ���� ��������������, ����� �� ���������� �� ����� ��������� � ������������ �� ��, ��� ������ ����� ��������� ���, �� ������� ����, ��������� �� ������� ������. ������ �� ����� ������ ������ ���������, �� ������� ������� ���������� � �������� ������ � 7,4 ��������� � ������ �� 7,9.

����������� ������� ����������� � ��������� �������������, �� ��� ��� ��� �� �������� � ������������ ��������. ��� ��� ���� ��������� ����������� ������ ����� ��������� �� ���������, � ������, ��� ����� - �������.

��������������� ����� � ������������ ������

���������� ������ ������������, ��������, �������� ���������� ������ ����������� �������� �������, ������� ���������, ����� �� �������� � ������ ���������� �����, ��� �� ��� ������ ��������� �� ����� ����.

���� ������� � ���, ��� � �����-�� ������ �������� ���������� ���������, ��� ���� ��������� �� �������.

�� ���� ���� ��� ���� �������� �������, � ���������� ������ ������, ����� �����������, � �� ���� � ���� ������.

��� ������ �������� � ����� �������� ���������, �� ����� �� ����������� - � �����������, ������� ��� ���������.

���������� �� ����������� ������ �� ����� ����, ����� �������� �� ��������� �������, ����������� ������ �� ����� ����. ��� ��� �� �����, �� ���� ��������� ��������, ����������� ������������, ��� �������� ��� ��� ����������.

� ����� ���� ��������� ������� � ��� �� ������ ���������� �������. ��� ������� ������������� ������ ���������� ������, �� ������� ����, ���� �� ��������� ������ �������� � ��������� ������� � ������������.

����� ���, Walmart Inc. - ������������ �������� �� ������ �������� �, ��������, ����� �������������� � ������������ ������������, ��� ���-���� ������, - ������� ����� ������� ���������������� ������� �� ������ ����� ������� ������������ � ������� 1987 ����. � ���� ���� ���� �� �� ����������� ������, �� ������� ����, � ��������� �����.

����� �������, �������� ��� �� ������� �����, �� ���� �� Walmart ��� �������� ����� ������� ��������. ��� ���������� �������� � ������� �� ������ ��������� ��������. ��� ����� ������������, ��� ���������, � �� ���� � ��������, � �� �����������, ����� � �������� ����� ����� �������� ������� ����� �������� ��������.

Walmart ��� ����� �� ����� �������� ��������, ���� ����� ������� ���� ���� �� �������� ����� GFC � ����� 2009 ����, ��� �� ���� � ������� 2007 ����. � ��� ���� ������, ��� ����� � �����), ������� ���� �������� �������� ��������� ������������ � ���, ��� ����� ����� ���������� ������ �����.

� ��� �� ��� ���� ��������� ��������� �������, ��� ����� ������ �������� ��������� �����, �� � ���� �������, �������� �������������� ������, �������� ����� �������� �����. ��� ������ �� ��, ��� ���� �� ��, ����� � ��������� �������, ����� �� ���� �����, ��������� � ��� ���������� � �������.

��� ���� �� ������, �� ������� �������� �����, ��� �������, ������ ��� ��������� � ���� � ������� ������� �� ���� ������ ���������� �������������� ������������. � ������ �������, �������������� ���� ������ �������� � ������� �������, � �������������� �������� ��� �� ���������. ���� ��������� �������� � ������ �������� ������ ����������, ����� ����� �������������, ��������� � ��������� �� ���������� ���� � �������� ���������� ����. ��� �� �������, ��� �� ������ �������� ������� ����� �������, �� � �������� ���� �������� �����, ���� ���� �������� �� ������� �����������. � ����� ������ ����� ��� �������� ����������� ���������� � �������� � ���� ����������� ����.

��� ���? ������� �������� ������ �����

�����-�������� ������ ������� � ������������ �������� �������

����� ����������: ��������������� ������ � ������� ������

������� - �� �������? �� ������ ��� � ���� �������