مؤشر S&P500

نظرة عامة ليوم 20 مارس

ارتفع السوق الأمريكي حيث أبقى الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير.

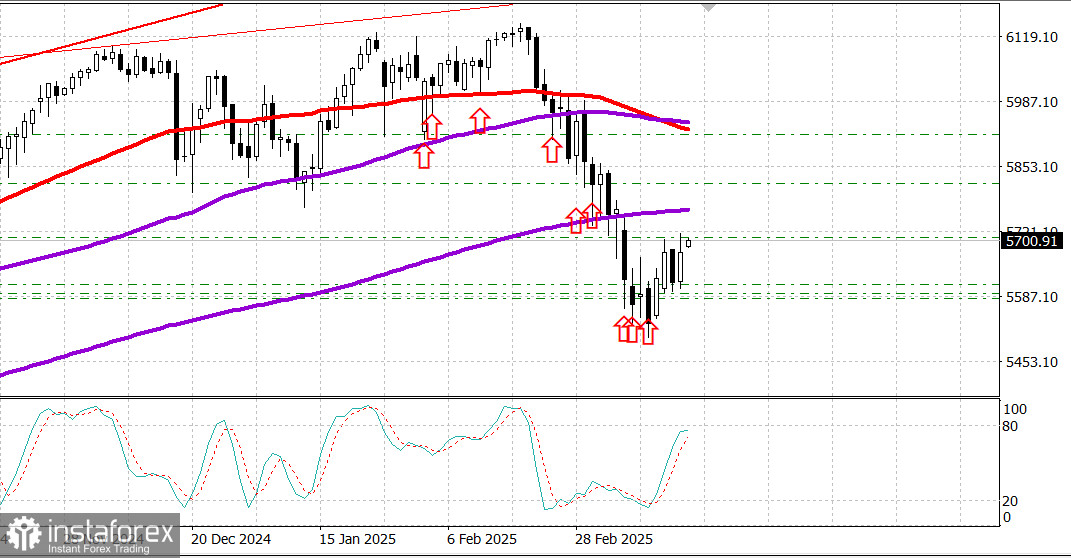

المؤشرات الأمريكية الرئيسية يوم الأربعاء: داو: +0.9%، ناسداك: +1.4%، S&P 500: +1.1% (S&P 500: 5,675، نطاق التداول: 5,500–6,000).

شهد سوق الأسهم الأمريكي مكاسب في منتصف الأسبوع. كان هناك تفاؤل في بداية التداول، وزاد الاهتمام بالشراء بعد قرار اللجنة الفيدرالية للسوق المفتوحة في الساعة 2:00 مساءً بتوقيت شرق الولايات المتحدة والمؤتمر الصحفي اللاحق لرئيس الاحتياطي الفيدرالي جيروم باول.

أغلقت المؤشرات الرئيسية بالقرب من أعلى مستوياتها في الجلسة بعد أن قررت اللجنة الفيدرالية للسوق المفتوحة بالإجماع الإبقاء على أسعار الفائدة دون تغيير، مع الحفاظ على النطاق المستهدف عند 4.25%–4.50% بعد التصويت.

أعرب عضو مجلس الاحتياطي الفيدرالي كريستوفر والر عن معارضته - ليس بشأن قرار الفائدة نفسه، ولكن بشأن وتيرة تقليص الميزانية العمومية. تم رفض اقتراحه بالحفاظ على معدل تخفيض الأوراق المالية للاحتياطي الفيدرالي الحالي حيث قررت اللجنة إبطاء بيع سندات الخزانة الشهرية من 25 مليار دولار إلى 5 مليارات دولار بدءًا من 1 أبريل، مع الحفاظ على سقف الأوراق المالية المدعومة بالرهن العقاري عند 35 مليار دولار.

كما أقر توجيه اللجنة بزيادة عدم اليقين الاقتصادي، بينما أكد أن الاحتياطي الفيدرالي يظل منتبهاً لكلا جانبي مهمته المزدوجة.

تعقد أحدث ملخص للتوقعات الاقتصادية (SEP) النظرة المستقبلية.

خفض الاحتياطي الفيدرالي توقعاته لنمو الناتج المحلي الإجمالي لعام 2025 من 2.1% إلى 1.7%. في الوقت نفسه، رفع توقعاته للتضخم في مؤشر نفقات الاستهلاك الشخصي من 2.5% إلى 2.7% (ارتفع مؤشر نفقات الاستهلاك الشخصي الأساسي من 2.5% إلى 2.8%). على الرغم من ذلك، بقيت التوقعات المتوسطة لمعدل الأموال الفيدرالية عند 3.9%، مما يشير إلى توقعات بخفضين في المعدل هذا العام.

تشير تقديرات النمو الأضعف مع توقعات التضخم المستمرة إلى أن الاحتياطي الفيدرالي يركز على التضخم العنيد بدلاً من تباطؤ النمو.

خلال مؤتمره الصحفي، كرر رئيس الاحتياطي الفيدرالي جيروم باول أنه لا يوجد استعجال لتعديل موقف سياسة الاحتياطي الفيدرالي. وحذر من أنه سيكون من الصعب جداً القول بثقة كم من التضخم ناتج عن التعريفات مقابل عوامل أخرى.

اقترح باول أن السيناريو الأساسي يفترض أن الضغوط التضخمية الناتجة عن التعريفات ستكون مؤقتة، مضيفًا أن آخر مرة تم فيها فرض التعريفات، كانت الزيادات في الأسعار الناتجة أيضًا قصيرة الأجل.

قاد الأسهم ذات القيمة السوقية الكبيرة الارتفاع، حيث تعافت بعد انخفاض الأمس. أغلق صندوق Vanguard Mega Cap Growth ETF (MGK) بارتفاع 1.4%.

كما دعمت الأسهم انخفاض حاد في عوائد السندات. انخفض عائد سندات الخزانة لأجل 10 سنوات بمقدار 3 نقاط أساس إلى 4.26%. انخفض عائد سندات الخزانة لأجل سنتين بمقدار 6 نقاط أساس إلى 3.98%.

الأداء منذ بداية العام:

مؤشر داو جونز الصناعي: -1.4%، S&P 500: -3.5%، S&P Midcap 400: -4.4%، Russell 2000: -6.6%، ناسداك المركب: -8.1%

نظرة عامة على البيانات الاقتصادية:

طلبات الرهن العقاري الأسبوعية MBA: -6.2% (السابق: +11.2%)

مخزونات النفط الخام EIA: +1.75 مليون برميل (السابق: +1.45 مليون برميل)

بالنظر إلى يوم الخميس، يتلقى المشاركون في السوق البيانات التالية:

8:30 صباحًا بتوقيت شرق الولايات المتحدة:

- طلبات إعانة البطالة الأولية (التوافق: 220 ألف؛ السابق: 220 ألف)

- طلبات إعانة البطالة المستمرة (السابق: 1.87 مليون)

- رصيد الحساب الجاري للربع الرابع (التوافق: -334.0 مليار دولار أمريكي؛ السابق: -131.4 مليار دولار أمريكي)

- مؤشر فيلادلفيا الفيدرالي لشهر مارس (التوافق: 10.0؛ السابق: 18.1)

- 10:00 صباحًا بتوقيت شرق الولايات المتحدة:

- مبيعات المنازل القائمة لشهر فبراير (التوافق: 3.95 مليون؛ السابق: 4.08 مليون)

- المؤشرات القيادية لشهر فبراير (التوافق: -0.2%؛ السابق: -0.3%)

- 10:30 صباحًا بتوقيت شرق الولايات المتحدة:

- مخزونات الغاز الطبيعي الأسبوعية (السابق: -62 مليار قدم مكعب)

سوق الطاقة: خام برنت: 71.10 دولار - ارتفع النفط مرة أخرى فوق 71 دولارًا، بعد تحسن المعنويات في السوق الأمريكية.

الخلاصة: أشار السوق الأمريكي إلى نيته إنهاء التصحيح وبدء ارتفاع جديد. ومع ذلك، هناك شكوك حول ما إذا كان مؤشر S&P 500 يمكنه اختراق مستوى المقاومة القوي عند 6,000 — لكن احتمال الوصول إلى هذه العلامة لا يزال مرتفعًا. من المنطقي الاحتفاظ بالمراكز الطويلة من مستويات الدعم على الأقل حتى يتم الوصول إلى هذا الهدف.